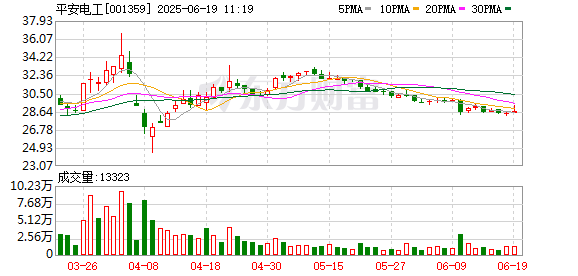

天风证券6月19日发布研报称,给予平安电工(001359.SZ,最新价:28.49元)买入评级。评级理由主要包括:1)平安电工以云母业务为基石,拓展上下游,并从单一云母到解决方案;2)传统云母:从云母到解决方案,开拓海外市场;3)新能源云母:电池新规云母或再升级,国内外产能陆续释放;4)竞争力:产品创新能力强,工艺优势明显。风险提示:产能基地扩展建设进度不及预期;出现替代性技术与产品;海外业务开拓不及预期;原材料价格波动和供应短缺;测算具有主观性。

一鼎盈提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯